З кожним роком все гостріше постає питання — що робити з заощадженнями, аби вони не знецінилися. Стратегія “гроші під подушкою” остаточно програла: інфляція невблаганно “з’їдає” їх купівельну спроможність. За прогнозами НБУ, у 2026 році нам слід очікувати інфляцію до 10% річних. Це означає, що кошти мають працювати швидше, ніж ростуть цінники в магазинах. Фінансисти розглянули три найпопулярніші інструменти для інвестування на прикладі суми 1,5 млн грн.

Банківський депозит: стабільність без значного росту

Найпростіший варіант — відкрити депозит в банку. При середній ставці 14% річних, інвестиція в 1,5 млн грн за рік принесе приблизно 210 тисяч гривень прибутку. Проте сплати податків (ПДФО та військовий збір) «на руках» залишиться близько 169 тисяч гривень.

І це ще не все. Якщо врахувати інфляцію, реальний заробіток скоротися приблизно до 50 тисяч гривень. Тобто депозит дозволяє зберегти гроші від сильного знецінення, але великого приросту капіталу не дає.

Облігації: альтернатива депозиту від держави

Ще один варіант — облігації внутрішньої державної позики (ОВДП). Цього року вони дають приросту близько 16% річних. Головний плюс — відсотки не оподатковуються. Якщо вкласти 1,5 млн грн, за рік можна отримати 240 тисяч гривень доходу. Але з урахуванням інфляції реальний приріст складе близько 120 тисяч гривень.

На перший погляд, це вигідніше за депозит. Але є нюанс: облігації купують на певний термін — зазвичай від одного до трьох років. Гроші повертаються разом із відсотками після завершення цього строку. Продати їх раніше можна, але є ризик: якщо ставки зміняться, ви можете отримати навіть менше. Тому державні облігації — це радше про стабільність і збереження грошей, ніж про швидке зростання.

Нерухомість: поєднання доходу та активу

Суми в 1,5 млн грн наразі достатньо, щоб без розтермінувань купити в Івано-Франківську нерухомість. За ці гроші можна придбати хорошу однокімнатну квартиру в новобудові на старті продажу, коли ціни на м² найнижчі.

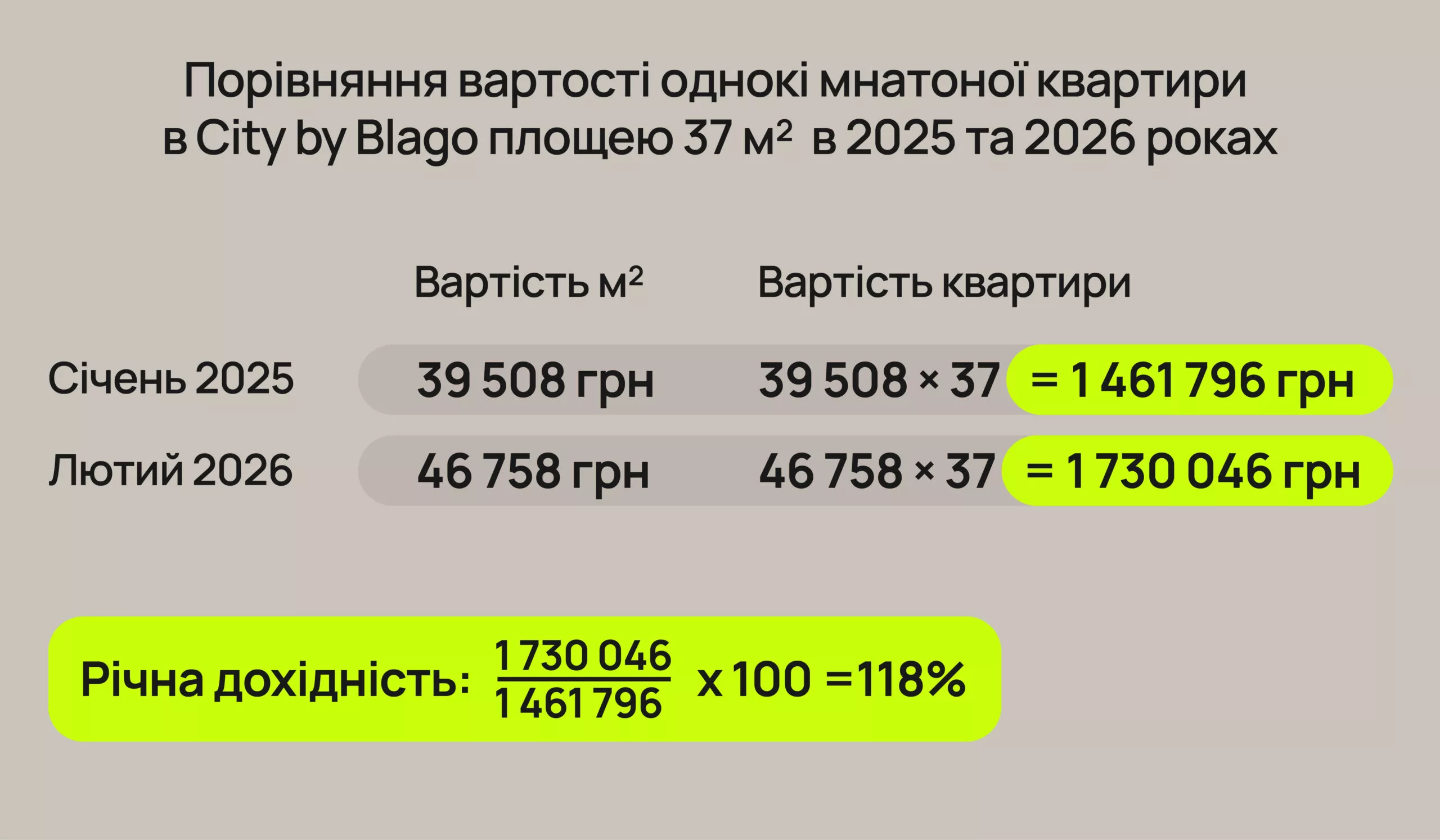

Сьогодні ринок пропонує безліч варіантів. Щоб унаочнити, як працює така інвестиція, за приклад ми взяли однокімнатну квартиру площею 37 м² в комплексі City by blago, здача перших секцій в якому запланована вже на наступний рік. Отже, якщо на початку 2025-го вона коштувала 1,46 млн грн, то зараз — 1,73 млн грн. Тобто лише за рік вартість квартири збільшилася приблизно на 270 тисяч гривень, або 18%. Іншими словами, купивши нерухомість, інвестор за рік отримав значно більше, ніж якби відкрив депозит чи придбав державні облігації.

Ще один спосіб заробітку — здавати квартиру в оренду. В Івано-Франківську це дає близько 7% річних. А на нашому прикладі квартири в City by blago йдеться про приблизно 120 тисяч гривень прибутку на рік.

Але головне навіть не в самих цифрах. Адже квартира — реальний актив на роки. Її можна здавати, продати або залишити собі. І з часом якісна нерухомість дорожчає.

Який варіант обрати у 2026 році?

Депозит — це найпростіше рішення. Ризик мінімальний, але й заробіток невеликий. ОВДП виглядають привабливіше за рахунок вищої ставки, однак це все одно фіксований дохід без можливості суттєвого зростання. Нерухомість приносить щомісячний дохід від оренди й водночас зростає в ціні. До того ж це актив, який залишається у власності незалежно від змін на фінансовому ринку.

Тому вибір — це питання стратегії: стабільність, передбачуваність чи довгострокове зростання.